La Gen Z non apprezza i vecchi marchi e i conglomerati di bellezza della Gen Z stanno rispondendo.

Secondo un nuovo sondaggio condotto dalla società di consulenza Kearney su 130 dirigenti senior che orchestrano fusioni e acquisizioni nel settore globale della bellezza, l’89% prevede che gli affari nel settore della bellezza aumenteranno nei prossimi due anni, spinti dalla ricerca di dollari della generazione Z, che rappresentano il 30% della crescita del settore della bellezza, della resilienza delle aziende di fronte alle turbolenze economiche, del ridimensionamento del portafoglio, della diversificazione geografica e delle categorie e dell’accelerazione delle vendite mentre i marchi legacy si indeboliscono.

In un rapporto che riassume il sondaggio intitolato “Bellezza e cura della persona: ripristinare il palcoscenico per le fusioni e acquisizioni”, Kearney scrive che si prevede che l’attività di fusioni e acquisizioni aumenterà nonostante il settore della bellezza abbia uno scarso track record di successo, “con molte operazioni che non forniscono alcun valore”. creazione per gli azionisti. Questo track record, combinato con tassi di interesse elevati e valutazioni aziendali volatili, crea un ambiente in cui una chiara strategia di M&A è fondamentale. La capacità di identificare e integrare rapidamente imprese attraenti o di scorporare agevolmente imprese che non valgono più la pena perseguire sarà un fattore decisivo per sovraperformare la concorrenza”.

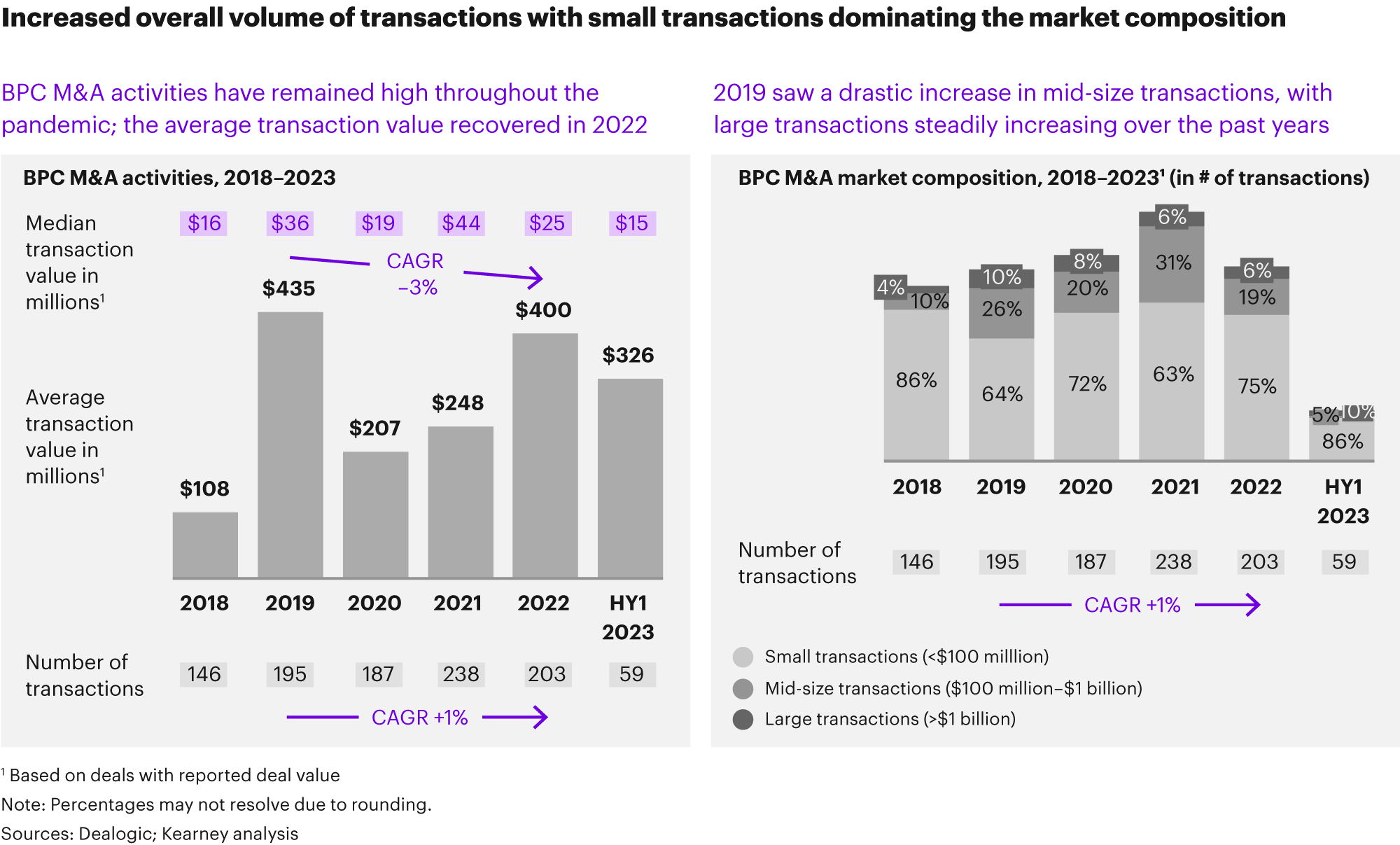

Le strategie di M&A che i conglomerati del settore beauty e le società di private equity stanno perseguendo oggi, tra cui l’acquisizione di marchi relativamente all’inizio del loro ciclo di vita o l’attesa finché non diventino vincitori, sta causando una biforcazione delle dimensioni delle transazioni, portando a una previsione di più accordi che coinvolgono grandi aziende vendite superiori a 1 miliardo di dollari e vendite per le piccole imprese inferiori a 100 milioni di dollari, mentre si prevede che gli accordi che coinvolgono aziende di medie dimensioni diminuiranno. Le piccole aziende hanno dominato le fusioni e acquisizioni del settore beauty. Sono stati responsabili dell’86% delle transazioni nella prima metà di quest’anno.

Negli ultimi cinque anni, l’attività di M&A nel settore beauty ha raggiunto il picco nel 2021, quando si sono concluse 238 operazioni. L’anno scorso erano 203, nella prima metà di quest’anno erano 59. La dimensione media delle transazioni ha raggiunto il picco di 435 milioni di dollari prima della pandemia, rispetto ai 326 milioni di dollari della prima metà di quest’anno. Le società di private equity e gli acquirenti strategici avviano ciascuno circa la metà delle operazioni. Unilever, Procter & Gamble, L’Oréal, Givaudan, Beiersdorf, KKR, L Catterton, Advent, Carlyle e Sandbridge sono alcuni degli operatori M&A più attivi.

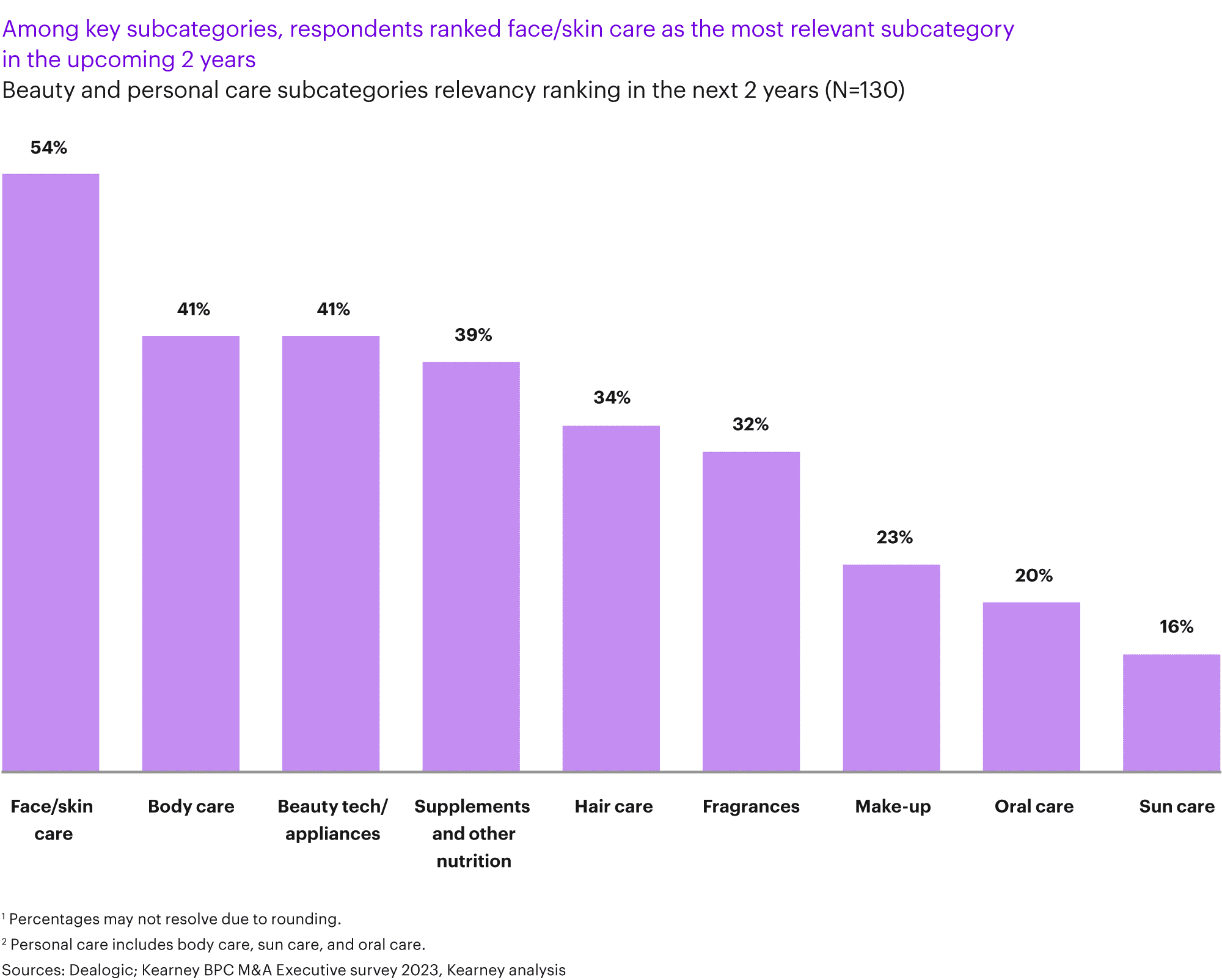

Pauline Mexmain, senior manager del settore consumatori presso Kearney, stima che attualmente ci siano 800 possibili obiettivi aziendali per fusioni e acquisizioni nel settore della bellezza, generalmente con almeno 50 milioni di dollari di ricavi. Con il 54%, gli intervistati dell’azienda ritengono che la cura della pelle sia la principale categoria target di bellezza e cura personale per le attività di M&A, seguita da cura del corpo (41%), tecnologia di bellezza (41%), integratori (39%), cura dei capelli (34%), profumi (32%), trucco (23%), igiene orale (20%) e prodotti solari (16%).

“La capacità di identificare e integrare rapidamente imprese attraenti o di scorporare agevolmente imprese che non valgono più la pena perseguire sarà un fattore decisivo per sovraperformare la concorrenza”.

Nella storia recente, c’è stato un interesse più forte per le offerte di cosmetici e un interesse più debole per le offerte di cura della pelle rispetto a quanto previsto dagli intervistati per il futuro. Nella prima metà di quest’anno, il 30% degli affari riguardava il trucco, il 26% la cura della pelle, il 19% la cura personale, l’11% i profumi, il 9% la tecnologia di bellezza e il 6% la cura dei capelli. Nel 2018, il 53% si occupava di trucco, 12% di cura personale, 10% di cura dei capelli, 10% di cura della pelle, 6% di tecnologia di bellezza, 5% di profumi e 3% di integratori.

Mexmain indica la diversificazione delle categorie come motivazione chiave per le fusioni e acquisizioni nel settore del benessere, poiché i portafogli delle aziende di bellezza tendono a essere sottopenetrati nell’area. Inoltre, afferma che il benessere fornisce alle aziende del settore della bellezza, un settore valutato a circa 600 miliardi di dollari, l’ingresso in un settore del benessere valutato a circa 1,5 trilioni di dollari in tutto il mondo. “La cosa complicata è che i consumatori, soprattutto la generazione Z, non si aspettano che un marchio faccia tutto”, afferma. “Quindi, il benessere è uno spazio in cui l’acquisizione potrebbe avere senso”.

Una sorpresa per Mexmain nei risultati del sondaggio è che i professionisti del settore M&A non sono particolarmente preoccupati dalle acquisizioni di capacità che comprendono produttori, fornitori di ingredienti e altri attori della catena di approvvigionamento. Tuttavia, afferma che l’attenzione sugli obiettivi della catena di fornitura è “piuttosto forte negli investimenti in capitale di rischio e in particolare nei fondi di capitale di rischio posseduti dai conglomerati, quindi è qui che investono effettivamente in capacità, non necessariamente facendo fusioni e acquisizioni”.

Per quanto riguarda la diversificazione geografica, Mexmain sottolinea il crescente interesse nei mercati emergenti. Individua le regioni e i paesi India, Sud Africa, Sud-Est asiatico e Medio Oriente come probabili focolai di future fusioni e acquisizioni. In Cina, spiega, le aziende stanno tentando di ridurre i rischi del loro approccio acquisendo marchi locali in grado di resistere al disimpegno straniero dal paese o sfruttando le capacità di produzione e approvvigionamento cinesi.

Sebbene le pressioni economiche possano sembrare rendere attraenti i marchi del mercato di massa come obiettivi di fusioni e acquisizioni, il rapporto di Kearney afferma: “I dirigenti si aspettano un buon slancio su tutte le fasce di prezzo, con una certa priorità data al segmento del lusso e del prestigio, soprattutto tra gli intervistati europei. Ciò è in linea con la nostra aspettativa che le acquisizioni di marchi forti con potere di determinazione dei prezzi e una base di consumatori fedeli rimangano altamente attraenti”.

Mentre i dirigenti che guidano le fusioni e acquisizioni valutano i marchi di bellezza indipendenti, Mexmain sottolinea che si stanno concentrando sulla differenziazione del mercato e sulla redditività. I marchi di influencer e i marchi diretti al consumatore non sono obiettivi allettanti. “In passato, la bassa redditività non era un problema perché si scommetteva sulla possibilità e sull’opportunità di aumentare tale redditività”, afferma Mexmain. “Ora la questione della redditività è ancora più importante e sia gli investitori strategici che quelli finanziari sono alla ricerca di asset che siano già redditizi”.