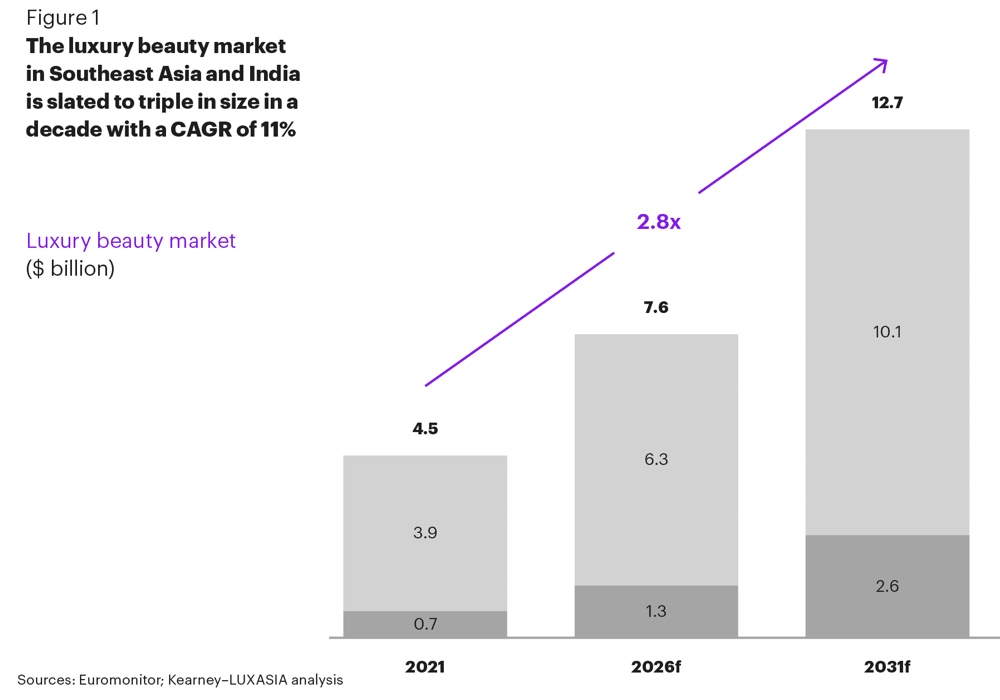

La società di consulenza globale Kearney e Luxasia, uno dei maggiori distributori di prodotti di bellezza di lusso nell’Asia del Pacifico, ha recentemente pubblicato un whitepaper intitolato “Unlocking hyper-growth in Asia’s Luxury Beauty Landscape”. Secondo il rapporto, il Sud-Est asiatico e l’India sono pronti a testimoniare la prossima “corsa all’oro” nel settore della bellezza e del lusso un potenziale di mercato di 7,6 miliardi di dollari entro il 2026quasi triplicando le sue dimensioni in 10 anni, con un CAGR previsto dell’11% tra il 2021 e il 2031 [1] (Figura 1).

La ricerca rivela inoltre che il Sud-Est asiatico e l’India si stanno avvicinando a un punto di flessione e sono pronti a trarne vantaggio un decennio di crescita a doppia cifra nel settore della bellezza di lusso (figura 2).

A differenza di Cina, Giappone, Singapore e Corea del Sud, altri mercati nel Sud-Est asiatico e in India sono relativamente insaturi, con una presenza limitata sia di marchi di bellezza di lusso internazionali che di marchi locali interessanti. Con la maturazione di queste economie, si prevede che le classi medie e alte supereranno il miliardo di persone nel 2026 [2]con un maggior numero di consumatori che passeranno dalla massa al lusso.

Queste condizioni di mercato si innescano la proliferazione di marchi di bellezza locali, che tendono a rientrare nella categoria masstigelasciando il segmento della bellezza di lusso come un’opportunità per i marchi internazionali.

“Ciò rappresenta una finestra limitata ma d’oro di opportunità per i marchi di bellezza di lusso di entrare ora e prosperare,“, ha detto Luxasia in una nota.

Tuttavia, gestire la crescita rimane complicato diversi ecosistemi di mercato nel sud-est asiatico e in India. Oggi i marchi di lusso si trovano ad affrontare sei sfide principali in questa regione frammentata, che includono: reti multidimensionali di vendita al dettaglio omnidimensionali; preferenze eterogenee di prodotti locali; approcci di marketing divergenti; quadri normativi impegnativi; scenari di catene di fornitura costosi e idiosincratici; e la selezione dei partner in un contesto di asimmetria informativa.

Così, non esiste più un consumatore del sud-est asiatico o un consumatore indiano, evidenziano gli autori del rapporto. “Ogni consumatore è ora “glocale” ed è probabilmente consapevole del messaggio di un marchio nei mercati di Stati Uniti, Europa e Asia settentrionale, ma è anche profondamente radicato nelle preferenze locali. È fondamentale rappresentare i marchi a livello globale in modo integrato e reagire localmente alle tendenze globali.“

Di conseguenza, il rapporto delinea sei imperativi di esecuzione per affrontare efficacemente queste sfide. Questi includono l’ottimizzazione dell’impronta di vendita al dettaglio per creare hub di esperienza multi-touchpoint; sfruttare la continua crescita dell’e-commerce unica per ciascun mercato; creare capacità per cavalcare l’accelerazione del commercio sociale; costruire una profonda comprensione dei consumatori locali attraverso l’aggregazione e l’analisi dei dati; sfruttare i partner logistici per costruire una rete solida e flessibile; e vincere con i giusti partner per la creazione di brand omnicanale.

Dall’inizio dell’anno, molti player internazionali del lusso hanno annunciato il loro ingresso in India, o nei mercati del sud-est asiatico, di cui Shiseido e Nars sono gli ultimi esempi. Anche la crescita impressionante della fiera Cosmoprof CBE ASEAN, lanciata appena un anno fa, illustra il dinamismo della regione.